Od 1. veljače 2026. dopunsko zdravstveno osiguranje Hrvatskog zavoda za zdravstveno osiguranje poskupljuje s dosadašnjih 9,29 eura na 15,00 eura mjesečno, odnosno 180,00 eura godišnje. Ova vijest kod mnogih korisnika je izazvala bijes i odluku o otkazivanju dopunskog zdravsvenog osiguranja te prelazak kod privatnih osiguravatelja, piše portal Juginfo.hr

Iako je HZZO postao znatno skuplji nego ranije, zadržao je model jedinstvene cijene za sve osiguranike bez obzira na dob. Prednost takvog modela je predvidivost i jednostavnost, dok je nedostatak to što je za mlađe i srednje dobne skupine sada često skuplji od privatnih alternativa.

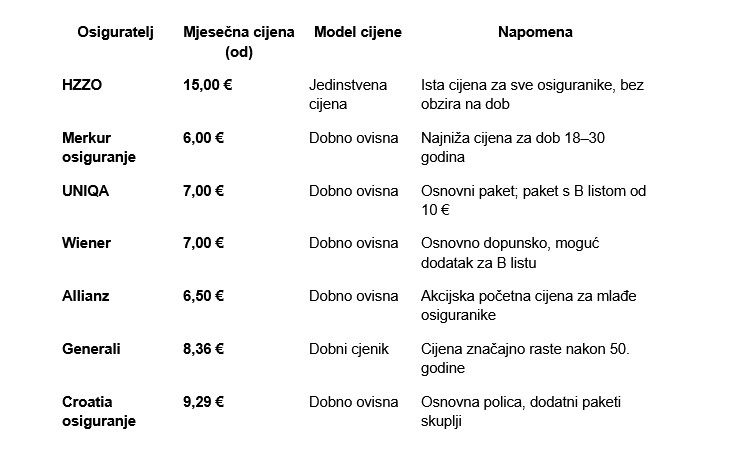

Privatni osiguratelji nude dopunsko zdravstveno osiguranje po tržišnom modelu, pri čemu je cijena najčešće vezana uz dob osiguranika, a često i uz opseg pokrića. Mlađe osobe mogu dobiti vrlo povoljne police, ponekad već od 6 do 7 eura mjesečno, dok se cijena s godinama značajno povećava i kod starijih osiguranika može prijeći i 30 eura mjesečno. Za razliku od HZZO-a, privatnici često nude i pakete koji uključuju pokriće lijekova s B liste, uz određene godišnje limite i uvjete korištenja, što za dio osiguranika može biti važna prednost.

U praksi to znači da je HZZO nakon povećanja cijene konkurentan prvenstveno starijim osiguranicima, kod kojih privatne police postaju znatno skuplje, dok su za mlađe i srednje dobne skupine privatni osiguratelji u pravilu povoljniji. Konačni odabir ne bi se trebao temeljiti isključivo na cijeni, nego i na uvjetima poput karence, načinu ostvarivanja prava, uključivanju B liste lijekova te eventualnim limitima.

Tablica u nastavku prikazuje najčešće oglašene početne cijene dopunskog zdravstvenog osiguranja kod HZZO-a i privatnih osiguratelja, a natemelju uspoređenih podataka možete sami procijeniti gdje možete platiti najjeftinije osiguranje s obzirom na dob.

Zaključno, nakon povećanja cijene dopunskog zdravstvenog osiguranja HZZO-a na 15 eura mjesečno, privatni osiguratelji su u velikom broju slučajeva povoljniji za mlađe i srednje dobne skupine, dok je HZZO financijski isplativiji za starije osiguranike kojima privatne police zbog dobne eskalacije postaju vrlo skupe. Za racionalan odabir nužno je uzeti u obzir ne samo cijenu nego i strukturu pokrića, osobito pitanje lijekova s B liste i stvarne potrebe osiguranika, piše Juginfo.hr